Gli italiani sono da sempre considerati grandi risparmiatori, ma è davvero così? Ebbene sì, sono in molti a usare la regola 80/20 che permette di risparmiare senza grossi sacrifici.

Si tratta di una semplice abitudine che permette di gestire il denaro senza vincoli o calcoli esagerati che impegnano tempo prezioso.

La regola 80/20 nasce proprio dall’esigenza di pianificazione finanziaria, creando la consapevolezza nelle scelte di spesa e la gestione del risparmio anche in base al proprio tempo. Ma questa regola funziona davvero?

La regola 80/20: cos’è e perché funziona davvero

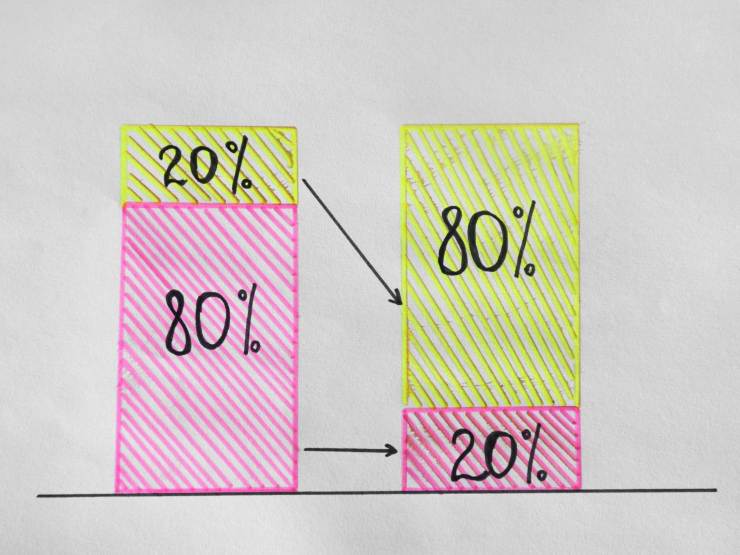

La regola 80/20 racchiude un principio fondamentale della pianificazione: prima si mette al sicuro una quota per il proprio futuro, poi si pensa al resto. Questo approccio evita di doversi interrogare su ogni singola uscita e permette di sviluppare una disciplina automatica, pratica e sostenibile nel tempo.

Il metodo risulta particolarmente utile per chi muove i primi passi nella gestione finanziaria, perché elimina la necessità di analizzare ogni categoria di spesa e aiuta a costruire un’abitudine positiva con minore stress. La semplicità rappresenta il suo principale punto di forza, insieme alla libertà di utilizzare l’80% del reddito senza sensi di colpa. Tuttavia, presenta anche limiti naturali: chi fatica a coprire le spese fisse potrebbe trovare impegnativo accantonare subito il 20%, mentre chi gestisce più obiettivi contemporaneamente potrebbe aver bisogno di una strategia più dettagliata.

Per applicare correttamente la regola 80/20 occorre calcolare il reddito netto mensile, definire in anticipo la quota da destinare al risparmio e automatizzare il trasferimento verso il conto destinato agli obiettivi. Questo passaggio elimina il rischio di dimenticanze e aiuta a percepire il risparmio come un impegno stabile e costante. Una volta messa da parte la quota prestabilita, tutto il resto del budget può essere speso liberamente senza ulteriori conteggi, rendendo il metodo leggero e immediato.

Casi pratici e domande comuni

Chi cerca casi pratici spesso si domanda se la percentuale sia fissa o modificabile. La risposta è che il 20% rappresenta una linea guida: si può iniziare con il 5% o il 10% e aumentare gradualmente finché il bilancio familiare lo consente. Anche chi ha debiti può applicare questa regola, destinando la quota di risparmio a rimborsi extra per ridurre gli interessi complessivi. La 80/20 risulta ideale per chi vuole un sistema rapido e flessibile, mentre modelli come il 50/30/20 diventano più utili quando si desidera una distribuzione più precisa tra spese necessarie, desideri e risparmi.

Il metodo non fornisce una suddivisione interna del risparmio, quindi chi ha più obiettivi, come un fondo emergenze, la pensione integrativa o l’acquisto di una casa, potrebbe dover integrare una strategia più dettagliata. Rimane però una soluzione efficace per sviluppare disciplina finanziaria e iniziare a controllare le spese senza rigidità, soprattutto per chi desidera un sistema semplice da mantenere nel tempo.

Riepilogando la regola 80/20 prevede:

- Accantonare subito il 20% del reddito netto.

- L’80% rimanente copre tutte le spese quotidiane senza ulteriori suddivisioni.

- È un metodo semplice, intuitivo e adatto ai principianti.

- Favorisce il risparmio automatico e riduce lo stress del budgeting.

- Può risultare impegnativo per chi ha spese fisse molto alte.

- Le percentuali sono adattabili in base alle proprie possibilità.

- È ideale per chi ha un reddito stabile e vuole iniziare a risparmiare con gradualità.