Anche se entrambi i metodi di valutazione di un’azienda presentano differenze sostanziali, il valore intrinseco e il valore di mercato sono parametri che svolgono entrambi un ruolo cruciale nella valutazione si un’azione o di qualsiasi asset negoziabile.

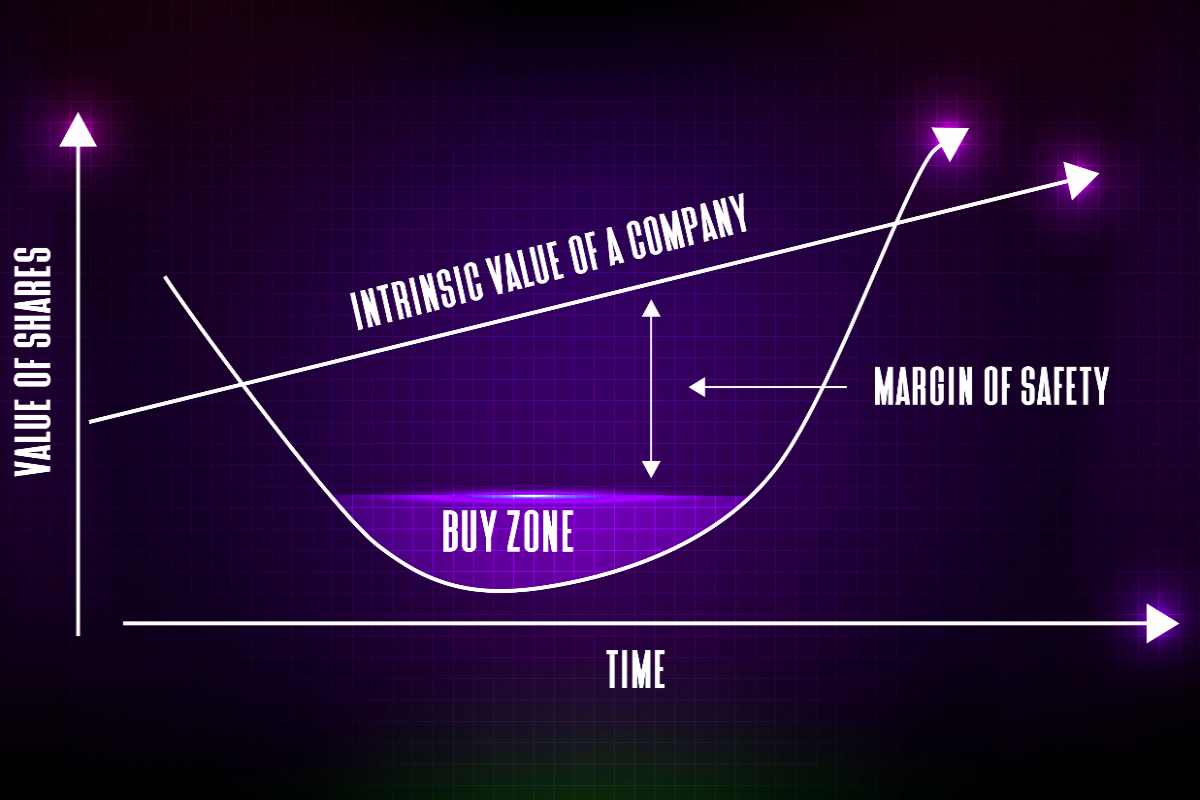

Il valore intrinseco di un’azienda è determinato dalla proiezione del suo potenziale di generazione di flussi di cassa per tutta la durata della sua esistenza. Indipendentemente dal valore che il mercato determina in un determinato momento, l’azienda ha un valore intrinseco.

Il valore attuale di una società, indicato dal prezzo delle azioni, è il suo valore di mercato.Di conseguenza, il valore di mercato e il valore intrinseco possono differire notevolmente. Il valore di mercato, calcolato moltiplicando il numero di azioni in circolazione per il prezzo corrente delle azioni, viene spesso utilizzato anche per indicare la capitalizzazione di mercato di un’azienda quotata in borsa.

In parole povere, il valore di mercato è l’importo che l’azienda vale per il mercato, ovvero quanto costerebbe acquistarla.Per le aziende quotate in borsa, la determinazione del valore di mercato è semplice; per le aziende private, invece, può essere un po’ più difficile.

La stima del valore reale di un’azienda, al di là del suo valore di mercato, è nota come valore intrinseco.Le aziende con un valore intrinseco superiore al valore di mercato sono ricercate dagli investitori di valore.Questi ultimi le considerano un investimento vantaggioso.

Il valore intrinseco

Una delle metriche principali utilizzate dagli investitori che basano le loro decisioni sull’analisi fondamentale è il valore intrinseco. La premessa è che è auspicabile investire in aziende che sono valutate in modo più accurato dai loro veri costituenti che dal mercato. L’analisi fondamentale include il concetto di valore intrinseco. I documenti finanziari, le ricerche di mercato e il business plan dell’azienda sono tra gli elementi concreti e intangibili presi in considerazione per determinare il valore.

La determinazione del valore intrinseco di un’azienda è intrinsecamente impegnativa. Le valutazioni degli analisti sul reale valore di un’azienda possono differire in modo significativo a causa di tutte le variabili che potrebbero essere coinvolte, compreso il valore degli asset intangibili.

Mentre alcuni analisti si concentrano solo sul valore attuale di liquidazione o sul valore contabile come indicato nel bilancio più recente dell’azienda, altri utilizzano l’analisi dei flussi di cassa scontati per tenere conto degli utili futuri. Un’ulteriore fonte di difficoltà è il bilancio stesso, che potrebbe non essere un quadro del tutto veritiero delle attività e delle passività a causa della sua stessa produzione.

Il valore di mercato

Il valore di mercato, determinato dal prezzo corrente delle azioni della società, raramente rappresenta il vero valore attuale di un’azienda. Piuttosto, il valore di mercato funge da indicatore dell’opinione pubblica su una società. Il valore di mercato di un’azienda riflette la domanda e l’offerta sul mercato degli investimenti, ovvero il grado di disponibilità o meno degli investitori a partecipare al futuro dell’azienda. La valutazione di attività illiquide come gli immobili e le linee aziendali è un altro aspetto impegnativo della determinazione del valore di mercato.

Se c’è una grande domanda di investimenti, il valore di mercato è tipicamente più alto del valore intrinseco, il che potrebbe portare a una sopravvalutazione.D’altro canto, se la domanda di investimenti è scarsa, l’azienda potrebbe essere sottovalutata.

La stima del valore di una società o di un titolo è l’obiettivo principale della valutazione azionaria. Qualsiasi approccio al valore fondamentale deve basarsi sul principio che i fondamentali dell’azienda determinano in ultima analisi il valore dell’attività, in questo caso un’azione o un titolo.

Come valutare il valore di una azienda di un’azione

Esistono diversi approcci per la valutazione di un’azienda, tra cui l’approccio comparativo (o comparabile) è una delle tecniche principali. Prima di entrare nei dettagli, confrontiamo questo approccio di valutazione con altri metodi.

L’approccio dei flussi di cassa scontati (DCF), il metodo dei comparabili (o comparabili), l’approccio dei precedenti, l’approccio basato sulle attività e l’approccio del valore contabile sono solo alcuni dei diversi modelli di valutazione azionaria.

La tecnica comparativa primaria più diffusa esamina i valori di mercato comparabili di un’azienda e dei suoi concorrenti.

I modelli comparativi sono metodi di valutazione che valutano la potenziale sopravvalutazione o sottovalutazione di una società esaminando i suoi risultati finanziari. I modelli comparativi utilizzano spesso il rapporto prezzo/valore contabile, il rapporto prezzo/utile, il rapporto prezzo/flusso di cassa e altre misure che mettono in relazione i prezzi delle azioni con i risultati finanziari.

La tecnica dei precedenti, che basa le valutazioni sulle vendite passate di aziende comparabili, è correlata ma distinta dall’approccio dei comparabili.

Valutazioni azionarie: una panoramica

Esistono diversi approcci alla valutazione delle azioni. Tra le tecniche più utilizzate vi sono, ma non solo, le seguenti:

- Il metodo dei comparabili.

Il valore del capitale di un’azienda dovrebbe essere in qualche modo paragonabile a quello di altri titoli della stessa categoria. A tal fine è necessario confrontare il patrimonio netto di un’azienda con quello dei rivali o di altre imprese dello stesso settore. - Discounted Cash Flow.

Il valore attuale netto delle previsioni dei flussi di cassa futuri di un’azienda viene utilizzato per calcolare il suo valore azionario. Questa strategia funziona meglio se l’azienda dispone di dati solidi a sostegno delle sue proiezioni operative per il futuro. - Precedent Transactions

Il valore dell’equity di un’azienda è determinato dai prezzi passati delle operazioni di fusione e acquisizione eseguite con successo e riguardanti aziende comparabili. Questa strategia è applicabile solo nei casi in cui aziende comparabili sono state recentemente valutate e/o vendute. - Asset-Based Valuation

Per calcolare il valore patrimoniale di un’azienda si utilizza il valore equo di mercato del suo patrimonio netto. Poiché pone una forte enfasi sulle obbligazioni in corso nel calcolo del valore patrimoniale netto, questo metodo è più frequentemente utilizzato per le organizzazioni ancora in attività. - Book-Value Approach

Per calcolare il valore patrimoniale di un’azienda si utilizza il costo di acquisto precedente. Questo metodo è applicabile solo alle aziende che hanno avuto un lento sviluppo e che potrebbero aver appena completato un’acquisizione.Esistono diversi nomi per la tecnica dei comparabili.È nota anche come “multipli del mercato pubblico”, “multipli di negoziazione”, “comparazioni azionarie” e “analisi del gruppo di pari”.

Il metodo dei comparabili

Il metodo dei comparabili è una delle metodologie più utilizzate per la valutazione delle azioni.Questo approccio valuta aziende comparabili e confronta i parametri di valore pertinenti. Finché l’azienda da valutare è paragonabile a una società pubblica, la tecnica dei comparabili è spesso una delle valutazioni più semplici da effettuare.

Confrontare un’azienda con i suoi principali concorrenti, o almeno con quelli che svolgono attività simili, è un modo semplice per stimare la valutazione comparabile.1 Le differenze nei valori delle aziende comparabili possono indicare opportunità. Si spera che ciò indichi che le azioni sono a buon mercato e che vale la pena acquistarle e tenerle fino a quando il valore non aumenta. D’altra parte, può essere vero anche il contrario, offrendo la possibilità di vendere allo scoperto il titolo o di organizzare gli investimenti per beneficiare di un calo del prezzo.

Tipi di modelli comp

Il rapporto prezzo/utile (P/E), il rapporto prezzo/valore contabile (P/B), il multiplo d’impresa, il rapporto valore d’impresa/vendite (EV/S) e il rapporto prezzo/flusso di cassa (P/FCF) sono tra i multipli di mercato comuni.

Gli analisti possono anche esaminare i livelli di margine di un’azienda per ottenere un quadro più preciso della sua posizione rispetto ai concorrenti. Un investitore attivista può, ad esempio, sostenere che un’azienda le cui medie sono inferiori a quelle dei suoi rivali è pronta per una svolta e, se i miglioramenti si concretizzano, per un aumento di valore.

Il metodo dei comparabili e l’approccio dei precedenti sono abbastanza simili. Entrambi, nonostante le differenze tecnologiche, calcolano un valore patrimoniale utilizzando i dati di mercato di altre aziende.

Il metodo dei comparabili vs. il metodo dei precedenti

Un metodo alternativo di valutazione, noto come approccio dei precedenti, esamina le operazioni di mercato in cui sono state acquisite aziende o divisioni comparabili. Queste imprese sono state acquistate da società di private equity, da altri investitori facoltosi e benestanti o da concorrenti.

La principale distinzione tra il metodo dei precedenti e la tecnica dei comparabili è il tipo di azienda con cui viene effettuato il confronto. Il metodo dei precedenti si basa su transazioni e risultati precedenti. I dati operativi e le performance finanziarie sono invece alla base del metodo dei comparabili. La strategia dei comparabili si concentra su attività simili, mentre il metodo dei precedenti si concentra su vendite simili.

I rapporti principali

- Capitalizzazione di mercato

Per quanto riguarda la capitalizzazione di mercato, Eastman è una delle società più piccole tra quelle scelte. Quando si confrontano importi in dollari come l’utile netto, il margine netto e il flusso di cassa libero, queste informazioni sono fondamentali. Questo stabilisce un precedente che suggerisce che Eastman non sarebbe efficiente nelle sue operazioni come aziende come Dow Chemical, Dupont o Air Products & Chemicals. - Valore d’impresa

Rispetto alla sua capitalizzazione di mercato, il valore d’impresa di Eastman è superiore di circa il 50%.Huntsman è la società più vicina, con un valore d’impresa superiore di circa il 25% alla sua capitalizzazione di mercato.Ciò suggerisce che, rispetto al campione più simile, Eastman potrebbe avere più debiti o un valore di cassa inferiore. - Rapporto prezzo/utili (P/E)

Il rapporto P/E di Eastman è circa ordinario tra le cinque aziende della nostra indagine.Quando si confrontano i diversi rapporti, è bene tenerlo presente. Dato che Eastman ha uno dei rapporti P/E più alti, il mercato sta valutando la possibilità di una maggiore crescita dell’azienda (almeno rispetto ai concorrenti con rapporti P/E più bassi, come Dow Chemical o Huntsman). - Rapporto prezzo/ricavi (P/R)

A differenza del rapporto P/E, il rapporto P/R di Eastman è inferiore alla media del gruppo. Ciò suggerisce che, rispetto ad altre aziende, il mercato prevede una crescita dei ricavi inferiore.Al contrario, ciò indica che, a causa della divergenza delle aspettative tra P/E e P/R, il mercato si aspetta riduzioni dei costi o efficienza operativa. - Rapporto prezzo/valore contabile

In base alla media del nostro campione, Eastman sembra essere nella media. Ciò suggerisce che il titolo dell’azienda non viene scambiato con un premio eccessivo rispetto alla media del settore. - Margine netto

Come anticipato, Eastman non è ancora riuscita a sfruttare le numerose economie di scala di cui dispongono le aziende più grandi. Questa piccola azienda ha i margini più sottili, poiché il suo margine netto è il più basso del gruppo ed è inferiore alla media del campione. Ciò suggerisce che, anche se Eastman ha alcune metriche positive, le sue dimensioni probabilmente le impediscono di operare in modo efficiente come potrebbe. - Free Cash Flow

il consistente free cash flow di Dow Chemical (che sembra essere un’anomalia inaspettata) incide sulla media del settore. Tuttavia, il fatto che il free cash flow di Eastman sia pari o addirittura superiore a quello di altre aziende più grandi, come DuPont e Air Products, è promettente. Ciò potrebbe significare che Eastman ha a disposizione denaro da spendere nelle sue infrastrutture per alimentare la futura espansione.

Il basso margine netto di Eastman rispetto ad altre aziende probabilmente danneggerà la sua valutazione, ma l’azienda dispone di un flusso di cassa libero per risolvere le inefficienze operative. Tutto sommato, Eastman ha un prezzo molto ragionevole se confrontato con quello di altri leader del settore.

Che cos’è l’approccio dei comparabili

Le aziende simili e il loro successo operativo sono alla base dell’approccio comparativo alla valutazione azionaria. È possibile confrontare la performance di un’azienda con quella dei suoi pari e rivali nello stesso settore utilizzando i dati finanziari di altre imprese. Questo è un metodo per capire se un’azienda è sopravvalutata, sottovalutata o valutata adeguatamente, a seconda di come si colloca l’azienda.

Come deve essere eseguita la valutazione delle azioni?

Esistono numerose tecniche per la valutazione delle azioni.Alcune (come il metodo basato sulle attività, l’approccio contabile e l’attualizzazione dei flussi di cassa) si limitano a prendere in considerazione i registri finanziari e le attività di un’entità.Alcune strategie, come il metodo dei precedenti o dei comparabili, si concentrano maggiormente su ciò che è accaduto in mercati più ampi. Per ottenere un’ampia informazione su diversi set di dati, è spesso consigliabile mescolare gli approcci e studiare un’azienda utilizzando diversi metodi di valutazione.

Qual è lo svantaggio dell’approccio comparativo?

I dati pubblici di aziende comparabili sono il fondamento del metodo dei comparabili per la valutazione delle azioni.L’impresa oggetto del confronto deve disporre di società comparabili, e queste società comparabili devono avere dati disponibili al pubblico. Può essere difficile, se non impossibile, raccogliere dati comparabili in modo efficace se uno o entrambi i requisiti non sono soddisfatti.

In sintesi

È importante notare che individuare aziende e transazioni realmente simili ai fini della valutazione di un’azione può essere difficile. In uno studio, anche l’utilizzo dei multipli trailing e ahead può avere un impatto significativo. Il valore precedente di un’azienda non sarà molto accurato se questa è in rapida espansione. Quando si parla di valore, stimare ragionevolmente i multipli di mercato futuri è fondamentale. Il valore dovrebbe essere maggiore se si prevede che gli utili si espandano più rapidamente di quelli dei concorrenti.

È inoltre importante ricordare che diverse metodologie di valutazione possono produrre risultati diversi. Per esempio, la tecnica dei flussi di cassa scontati trascura le variabili di mercato e i dati sulla concorrenza per concentrarsi solo sull’azienda da valutare. Tuttavia, il mercato azionario può occasionalmente essere sopravvalutato, il che ridurrebbe la significatività di un approccio simile, soprattutto se i confronti sono gonfiati. Di conseguenza, la combinazione di più metodi produce spesso i risultati migliori.