Come investire in un prodotto in grado di ridurre il rischio legato all’ottimizzazione del momento di ingresso a mercato, compensando statisticamente nel corso del tempo le variazioni negative dei mercati finanziari.

Il PAC, acronimo di piano di accumulo capitale è un servizio di gestione patrimoniale studiato per garantire a livello statistico una remunerazione ottimale, indicata per tutti coloro che vogliono investire piccoli risparmi accumulati e lasciati infruttuosi, ponendosi obbiettivi temporali utili a maturare nel tempo l’effetto degli interessi composti.

Il piano di accumulo si basa infatti sulla capacità della classe di asset sui quali è diversificato, di sfruttare la crescita tendenziale provata storicamente, dei mercati finanziari nel tempo, compensando i cicli economici in modo tale da garantire il successo dell’investimento, in un arco temporale che può andare dai 5 ai 12 anni, o a seconda degli obbiettivi di destinazione del capitale accumulato, fino anche a fornire una forma di pensione integrativa.

Diversificare i propri investimenti, scegliendo sistemi di gestione basati su un processo graduale di accumulo del capitale, è importante se si vogliono ottenere, senza conoscere in modo specialistico i mercati finanziari, interessi composti in grado di valorizzare in modo esponenziale il capitale durante l’arco dell’investimento.

Come investire e guadagnare con piccole cifre costanti nel tempo

Il PAC permette di guadagnare tramite piccoli versamenti costanti e flessibili nel tempo, che vengono impegnati nella sottoscrizione di pacchetti di investimento, che comprendono diverse categorie di strumenti, bilanciati e diversificati in modo da garantire dei ritorni in base alle ponderazioni per il rischio definite dell’orientamento e dell’obbiettivo patrimoniale del risparmiatore. La volatilità tipica degli asset finanziari permette di ottimizzare l’esposizione al rischio, senza rinunciare a incrementare in tempi ragionevoli il proprio investimento.

L’età migliore per investire con un piano di accumulo capitale

Il Piano di Accumulo è un ottimo strumento per investire se si hanno a disposizione pazienza e lungimiranza, è possibile sfruttarli per i giovani così come per gli adulti. È possibile investire con un PAC per i propri figli attendendo i ritorni ottimizzati in un arco temporale tra i 10 e i 15 anni, che segua la loro crescita fino eventualmente agli studi universitari, in modo da garantirgli il migliore percorso accademico possibile. Se consideriamo il ciclo universitario come quello in grado di garantire i maggiori ritorni in termini occupazionali e reddituali, bisogna considerare un investimento minimo che si aggira intorno ai 26.000 euro nell’arco di un quinquennio. Senza considerare l’offerta fuori sede a cui devono essere aggiunti il costo di vitto e alloggio.

Un investimento fatto nell’ottica di garantire un fondo da destinare alle spese per lo studio è oggi giorno una possibilità da prendere in considerazione, data l’alta probabilità che le competenze acquisite rendano nel tempo la vita dei propri figli più semplice, mettendoli in grado di trovare ambienti di lavoro stimolanti e remunerativi. Per raggiungere con successo questo obiettivo non sono necessari sacrifici eccessivi, in realtà il margine di manovra con il quale è possibile stabilire tempi e capitalizzazione dell’investimento sono abbastanza ampi e tali da consentire il rientro nei costi e la flessibilità necessaria per affrontare gli imprevisti della vita, continuando nonostante questo a poter finanziare o vedere fruttare i propri risparmi.

Ad esempio, con un orizzonte temporale compreso tra i 15 e i 20 anni e un rendimento medio stimato del 5% l’anno, accantonando e incrementando il proprio investimento si può ottenere un rendimento nominale intorno al 120%.

LEGGI ANCHE>>Come iniziare a investire con meno di 200 euro e un po’ di fortuna

Cominciare a investire con un PAC a partire da 10.000 euro

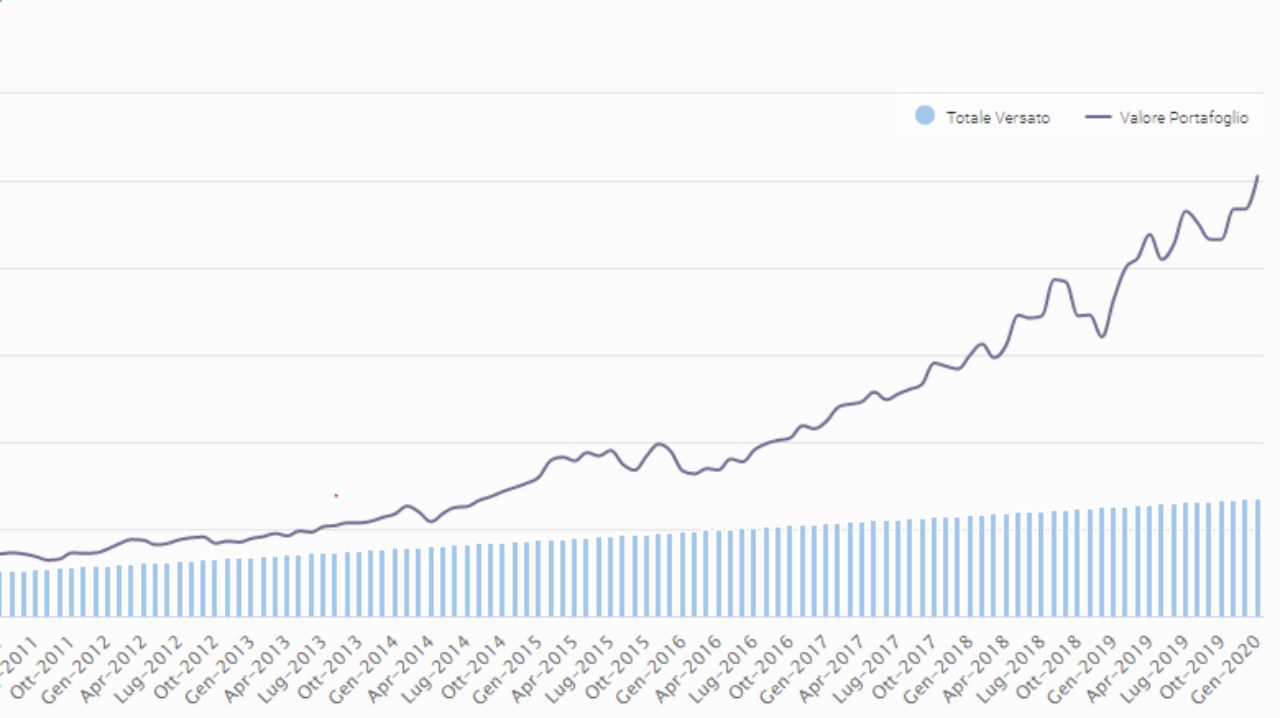

Per avere subito un termine di paragone è possibile cominciare ad investire a partire da 10.000 euro, per un arco temporale di dieci anni, con versamenti periodici mensili di 200 euro al mese, ottenendo ritorni che possono arrivare alla fine del ciclo di investimento dal 31 al 271%. Quali sono le variabili che incidono maggiormente nel risultato finale di un piano di accumulo? Bisogna considerare innanzitutto il settore di destinazione del capitale, nel caso specifico per mezzo del simulatore offerto dal settore di gestione patrimoniale di JP Morgan, è possibile osservare come i risultati siano differenziati in base alla classe di asset selezionata, dall’ammontare del versamento iniziale e dal tempo in cui lasciamo investito il capitale.

È fondamentale tenere conto che il reinvestimento degli utili lordi, nonché l’approvvigionamento costante mensile o trimestrale di nuovo capitale, incide fortemente sul risultato finale. A esclusione di eventuali commissioni di ingresso o per il pagamento degli intermediari o gli oneri fiscali dovuti sul rendimento finale, che in Italia attualmente sono pari al 26%, un investimento su un paniere di asset selezionati e dedicati al settore tecnologico USA può dare i seguenti risultati:

- Versamento iniziale 10.000 euro

- Periodo dell’investimento 1 gennaio 2010 – 1 gennaio 2020

- Versamento periodico mensile pari a 200 euro

- Con 120 rate per un totale versato pari a 34.000 compreso il capitale iniziale, nell’arco del decennio esso risulta pari a 126.000 euro con una rendimento del 271,25%

Un investimento su un paniere di asset dedicati al settore obbligazionario a livello globale, a parità di tutte le altre variabili ha realizzato nello stesso decennio un capitale finale pari a 44.703 euro, con un rendimento del 31,48%.

Diverso è il risultato se viene diminuito o aumentato la frequenza e l’ammontare del versamento periodico. Con rendimenti che diventano superiori di circa il 30% al suo dimezzamento, ma con un incidenza sulla velocità con la quale gli interessi composti agiscono sulla crescita del capitale, che viene comunque compensata all’interno di un decennio. Esistono soluzioni di investimento simili ottenibili anche per mezzo delle Poste italiane, che tuttavia richiedono tendenzialmente capitali iniziali più elevati. Generalmente la differenza di questo tipo di investimenti rispetto ai più classici libretti di risparmio è che il PAC dovrebbe essere lasciato maturare fino alla scadenza prevista del piano prospettato, con costi ma anche rendimenti nettamente inferiori. Il tasso di interesse lordo per un libretto di risparmio proposto da Poste Italiane si aggira intorno allo 0,1% annuo.

Qualcosa di simile accade con i Buoni Fruttiferi Postali dedicati ai minori (BFP Minori) che hanno il vantaggio di avere tassi che premiano l’investitore accrescendo il rendimento di anno in anno e variano dallo 0,25% del primo anno e mezzo allo 0,5% del diciottesimo anno.

LEGGI ANCHE>>Ecco dove investire nei prossimi tre mesi per diversificare il rischio

Quali sono i motivi che rendono il PAC un buon investimento?

Il Piano di accumulo capitale è esattamente ciò che suggerisce il nome, un investimento pianificato che viene portato avanti in modo rateizzato e nonostante questo è in grado, quando allocato da professionisti sui finanziari corretti, di generare un rendimento che premia il risparmiatore tanto più l’investimento è portato avanti nel tempo.

A prescindere dai ritorni, che risultano piuttosto alti anche con investimenti in settori storicamente a basso rischio come quello obbligazionario, il PAC garantisce al risparmiatore di gestire e ottimizzare il rendimento scegliendo la pressione sulle sue risorse finanziare in base alla sua disponibilità economica. Senza dover necessariamente sborsare delle cifre tali da modificare il proprio stile di vita, il risparmio che si accumula ogni mese genera un effetto esponenziale che diventa un vantaggio per ogni risparmiatore.

LEGGI ANCHE>>Fondi pensione, con la pandemia cambia tutto: ecco perché

È possibile utilizzare PAC combinati destinando cifre diverse o incrementando nel tempo i depositi periodici, o ancora accumulando e decumulando il capitale in un arco temporale prestabilito, in modo da fruire prima del rendimento ottenuto. In questo senso è possibile dedicare il PAC a una sorta di pensione integrativa che è possibile sottoscrivere anche a 40 anni.