La volatilità storica di un asset viene presa in considerazione dai trader quando selezionano un titolo a scopo di investimento. Questo aiuta i trader a valutare il rischio relativo di una particolare operazione speculativa che stanno valutando di intraprendere sui mercati finanziari.

Per quantificare la volatilità in una varietà di scenari vengono utilizzate numerose misure e ogni trader ha le proprie metriche preferite. Per un investimento efficace è assolutamente necessario avere una solida conoscenza del concetto di volatilità e del processo con cui viene determinata.

Il movimento dei prezzi è un riflesso del grado di movimento dei prezzi, che è la definizione più semplice di volatilità. Il prezzo di un’azione è considerato molto volatile se oscilla rapidamente, raggiunge nuovi massimi e minimi o cambia in modo significativo da una transazione all’altra.

Un titolo è considerato a bassa volatilità se il suo prezzo rimane ragionevolmente costante nel tempo. Un titolo estremamente volatile è intrinsecamente più rischioso, ma il rischio riguarda sia l’acquirente che il venditore. Quando si investe in un titolo precario, la probabilità di ottenere un successo è proporzionale al rischio di non ottenerlo. Per questo motivo, un numero significativo di trader con un’elevata tolleranza al rischio guarda a diverse misure di volatilità come strumento per aiutare la formazione della propria strategia di trading.

Cos’è la volatilità e perchè dobbiamo tenerla in considerazione quando operiamo sui mercati finanziari

La volatilità è una misura a cui i trader prestano particolare attenzione, poiché descrive il tasso di variazione dei mercati rispetto ad altre metriche. I titoli azionari più volatili comportano un maggior grado di rischio e potenziali perdite. I trader possono utilizzare le Bande di Bollinger per valutare la deviazione standard, che è il metodo più diffuso per misurare la volatilità del mercato. La deviazione standard è determinata dalla deviazione standard.

Il massimo drawdown è un ulteriore metodo per determinare la volatilità dei prezzi delle azioni. Gli speculatori, gli asset allocator e gli investitori di crescita lo utilizzano per limitare la quantità di denaro che perdono con i loro investimenti. È possibile utilizzare il beta per analizzare i rischi relativi delle azioni o per calcolare i vantaggi di diversificazione di altre classi di attività. Il beta è una misura della volatilità in relazione al mercato azionario. Per quantificare la volatilità prevista dell’S&P 500, si utilizza tipicamente l’indice di volatilità CBOE, ossia il VIX.

Gli investitori possono scegliere di abbracciare la volatilità e cercare opportunità per trarre vantaggio dalle fluttuazioni dei prezzi, oppure possono coprire i loro portafogli per ridurre l’impatto che la volatilità ha sul loro portafoglio.

Cos’è la deviazione standard

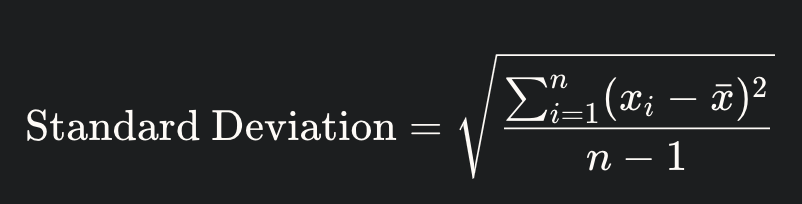

La deviazione standard è il metodo più comunemente utilizzato da trader e analisti per quantificare la volatilità. Nel corso di un certo periodo di tempo, questo indicatore rappresenta l’entità media della deviazione del prezzo di un titolo dalla media. La formula per calcolarlo prevede che si stabilisca innanzitutto il prezzo medio per il periodo di tempo specificato e che si deduca questo numero da ogni singolo punto di prezzo. Per calcolare la varianza, le differenze vengono prima elevate al quadrato, poi sommate e infine calcolate come media. La formula per il calcolo della deviazione standard è la seguente:

La formula per il calcolo della deviazione standard è la seguente:

dove:

Il calcolo della deviazione standard prevede alcuni passaggi consecutivi:

- Per ottenere la media di tutti i punti dati, basta sommare tutti i punti dati e dividere il totale per il numero totale di punti dati.

- La varianza di ciascun punto di dati può essere determinata sottraendo ciascun punto di dati dalla media, ottenuta nel primo passaggio.

- Prima di tutto, elevare al quadrato ogni varianza e poi sommare tutte le varianze che sono state elevate al quadrato.

- Dopo aver completato il passaggio 3, dividere il totale delle varianze al quadrato per un fattore inferiore al numero totale di punti dati.

- La deviazione standard può essere calcolata prendendo la radice quadrata della varianza, ottenuta al punto 4.

- Poiché la varianza è il prodotto dei quadrati, non è più nell’unità di misura originaria. Poiché i prezzi sono misurati in dollari, una metrica che utilizza i dollari al quadrato non è particolarmente semplice da capire. Per questo motivo, la deviazione standard viene calcolata prendendo la radice quadrata della varianza, che viene riportata alla stessa unità di misura dell’insieme di dati da cui proviene.

La deviazione standard è di gran lunga la misura di volatilità più comunemente presentata in questo articolo, nonostante vengano citate altre metriche di volatilità.

In genere, quando si parla di volatilità, ci si riferisce alla deviazione standard.

Le Bollinger Bands per la valutazione della volatilità dei mercati

Un indicatore tecnico noto come Bande di Bollinger viene utilizzato dai grafici per condurre un’analisi della deviazione standard nel tempo.Le tre linee che compongono le Bande di Bollinger sono la media mobile semplice (SMA), due bande posizionate una deviazione standard sopra e sotto la SMA e le Bande di Bollinger stesse. La media mobile semplice (SMA) è semplicemente una rappresentazione smussata del prezzo passato del titolo; tuttavia, è più lenta a reagire ai movimenti del mercato.

Queste modifiche si riflettono nelle bande esterne, che sono state progettate per rappresentare l’adeguamento appropriato alla deviazione standard. È possibile determinare la deviazione standard osservando l’ampiezza delle bande di Bollinger.Un aumento dell’ampiezza delle Bande di Bollinger indica che il prezzo di un’azione è più volatile nell’arco di tempo specificato. Le Bande di Bollinger di un titolo con poca volatilità sono piuttosto sottili e si trovano vicino alla media mobile semplice.

Secondo le Bande di Bollinger, il limite superiore della banda indica un prezzo possibilmente alto a cui vendere, mentre il limite inferiore della banda indica un prezzo potenzialmente basso a cui acquistare.Le Bande di Bollinger sono spesso utilizzate come indicazione dell’intervallo tra cui un titolo è scambiato.

La deviazione al ribasso, che considera solo la metà inferiore della deviazione standard, è spesso utilizzata dai trader. Ciò è dovuto al fatto che la maggior parte dei trader si preoccupa principalmente delle perdite.

Maximum Drawdown

Un altro metodo per affrontare la volatilità è quello di determinare il massimo drawdown raggiungibile. Nella maggior parte dei casi, il drawdown massimo è determinato dalla maggiore perdita storica subita da un asset in un determinato periodo di tempo, misurata dal punto più alto al punto più basso. Esistono ulteriori circostanze in cui è possibile ricorrere a opzioni per garantire che un investimento non subisca una perdita superiore a una determinata somma stabilita. A seconda delle loro preferenze, alcuni investitori selezionano le asset allocation che presentano il rendimento storico più elevato per un determinato drawdown massimo.

Uno dei motivi per cui il drawdown massimo è vantaggioso per gli investitori è che non tutta la volatilità è dannosa per la loro situazione finanziaria. I profitti significativi sono estremamente desiderati, ma hanno anche l’effetto di aumentare la deviazione standard di un investimento. Esistono strategie per cercare di ottenere enormi profitti cercando al contempo di ridurre al minimo i drawdown, il che è una nota importante.

È possibile esprimere una quantità massima di drawdown in termini di dollari o di percentuale del valore massimo. Poiché i drawdown massimi in dollari potrebbero non essere una base di confronto equa, è importante avere una solida comprensione dei prezzi sottostanti quando si confrontano i titoli.

Salire sul treno in corsa

Molti investitori growth di successo, come William J. O’Neil, cercano titoli che, quando il mercato è in rialzo, salgono più del mercato stesso, ma rimangono stabili quando il mercato è in ribasso. Il concetto alla base di questa ricerca è che questi titoli continuano a rimanere stabili perché gli investitori continuano a rimanere attaccati ai vincitori anche quando si verificano battute d’arresto transitorie o di lieve entità.

Inoltre, l’ordine di stop-loss è una strategia spesso utilizzata per limitare il possibile drawdown massimo. Quando il prezzo dell’azione o di un altro investimento raggiunge una soglia predeterminata, l’azione o l’investimento viene spesso venduto automaticamente. Tuttavia, possono verificarsi dei gap quando il prezzo cambia a un ritmo eccessivamente rapido. Un ordine di stop-loss potrebbe non funzionare tempestivamente in presenza di un gap nei prezzi, e il prezzo di vendita potrebbe essere eseguito a un prezzo inferiore al prezzo di stop-loss precedentemente specificato.

Il Beta

La volatilità di un investimento si misura con il beta, che lo confronta con la volatilità dell’intero mercato. Quando il beta di un titolo è uguale a uno, indica che la volatilità del titolo è paragonabile al grado e alla direzione del mercato nel suo complesso. Se l’S&P 500 registra un calo significativo, è molto probabile che anche il titolo in questione subisca un calo di pari entità.

I titoli relativamente stabili, come i servizi di pubblica utilità, hanno valori di beta inferiori a 1, il che indica che sono meno volatili rispetto al mercato complessivo.

I titoli dei settori in rapida evoluzione, in particolare quelli tecnologici, hanno valori beta superiori a 1. Rispetto ad altre forme di titoli, questi sono più volatili.

Un valore beta pari a 0 indica che il titolo sottostante non presenta alcuna volatilità legata al mercato.Un buon esempio potrebbe essere la liquidità, a condizione che non si ipotizzi l’inflazione.D’altra parte, ci sono asset con una grande volatilità che non sono associati al mercato azionario e hanno un beta basso o addirittura negativo. 1 è il valore del beta per l’indice S&P 500.Quando il beta di un’azione è maggiore, significa che l’azione fluttuerà più del mercato complessivo quando l’indice subisce un movimento al rialzo o al ribasso.

Cosa è meglio per le azioni: alta volatilità o bassa volatilità?

Un numero significativo di day trader preferisce le azioni ad alta volatilità perché offrono un maggior numero di opportunità di entrare e uscire dal mercato con forti oscillazioni in tempi relativamente brevi. Gli investitori “buy-and-hold”, invece, tendono a privilegiare la bassa volatilità in situazioni in cui i rendimenti sono graduali e costanti nel corso di periodi di tempo prolungati. È generalmente accettato che un aumento della volatilità nel mercato azionario possa essere interpretato come un’indicazione di un’accresciuta paura di un calo.

A quanto ammonta la volatilità media delle azioni?

Quando si analizza l’intero mercato azionario, esistono diversi metodi che possono essere utilizzati per determinare la volatilità media. Quando si considera il beta, è importante notare che l’indice S&P 500 ha un beta di riferimento pari a 1, il che significa che la volatilità media del mercato è uguale a 1.

Gli investitori possono considerare l’indice di volatilità CBOE, noto anche come VIX, su base assoluta. Si tratta di una misura della volatilità media dell’S&P 500 su un periodo di tre mesi.Un valore del VIX superiore a 30 è considerato da alcuni trader molto volatile, mentre un valore inferiore a 20 è considerato un ambiente a bassa volatilità. Nel corso della sua storia, il VIX si è attestato in media su un valore di poco superiore a 20. 1

In che modo è possibile fare trading sulle fluttuazioni della volatilità?

I futures sul VIX e i fondi negoziati in borsa (ETF) sono opzioni adatte a chi è interessato a speculare sulle variazioni della volatilità o a negoziare prodotti di volatilità per coprire le partecipazioni attuali.Inoltre, il prezzo dei contratti di opzione è determinato dalla volatilità implicita dei titoli (o degli indici) e questi contratti possono essere utilizzati per coprirsi dalle variazioni di volatilità o per scommettere sulle variazioni di volatilità.

Perché è importante considerare la volatilità dei titoli?

Secondo un’interpretazione, la volatilità di un titolo (o del mercato azionario nel suo complesso) potrebbe essere vista come un’indicazione di paura o incertezza.Nelle situazioni in cui gli investitori non riescono a dare un senso alle notizie economiche o ai dati aziendali che vengono diffusi, i prezzi tendono a fluttuare in modo più marcato (sia al rialzo che al ribasso).

Il verificarsi di un calo del mercato può quindi essere anticipato da un aumento del livello complessivo di volatilità. È importante considerare la volatilità anche quando si determina il prezzo dei contratti di opzione.

Come può essere determinata la volatilità implicita di un titolo?

Il Modello di Black-Scholes e il Modello Binomiale sono due esempi di modelli computazionali utilizzati nel processo di determinazione della volatilità implicita. I risultati di questi modelli vengono utilizzati per valutare la probabilità di risultati, identificare le variabili che possono influenzare il prezzo futuro di un’azione e prezzare strumenti derivati come le opzioni sulla base dei risultati ottenuti.

Conclusioni

La volatilità può essere misurata in vari modi e ognuno di questi metodi è più adatto a soddisfare particolari esigenze e viene scelto da un diverso gruppo di trader.Il beta, il drawdown massimo e l’indice di volatilità CBOE sono alcuni degli altri approcci che possono essere utilizzati oltre alla deviazione standard, che è il metodo più diffuso. Assicuratevi di avere abbastanza tempo per capire cosa funziona meglio per voi e per il vostro stile di trading.